あなたの信用情報は大丈夫ですか?

起業する前には必ず確認しておきたい信用情報。最近はPCからも、スマホからも簡単に情報の開示請求ができます。

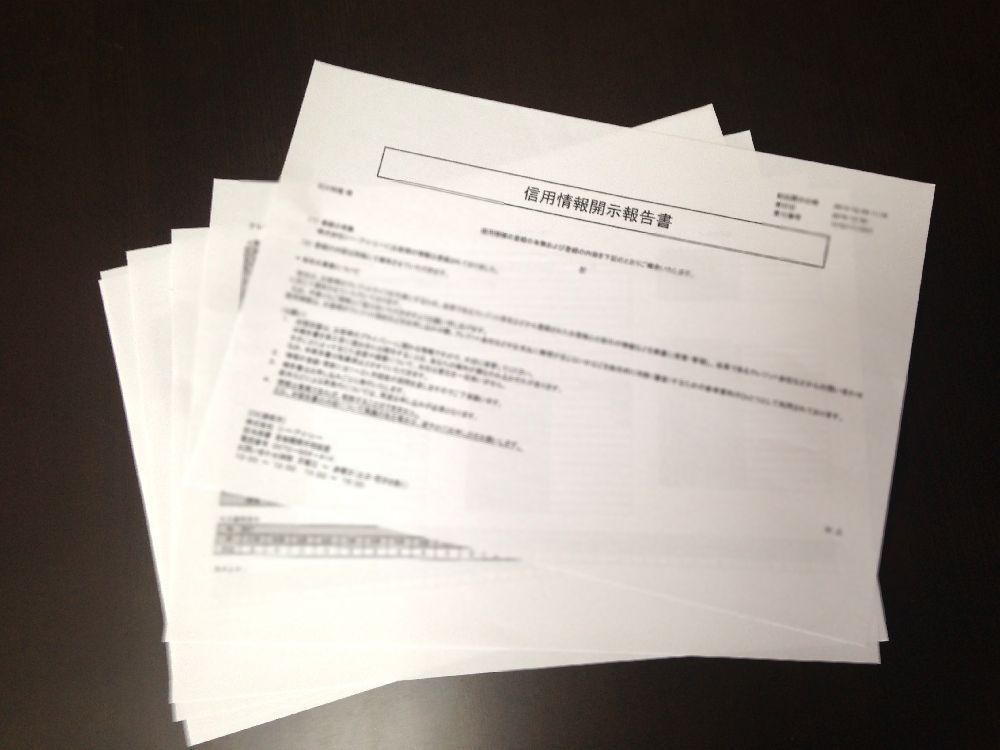

上記は、CIC(株式会社シー・アイ・シー)で開示請求したやつになります。

CICは主に、割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関となります。

例えば、auやドコモ・ソフトバンクといったスマホの分割払いや、イオンやOCSといったクレジットカードやローン取引に関する情報などが確認できます。

そもそも信用情報とは?

信用情報とは、割賦契約やクレジットカードの支払い、ローンを組んだ場合の契約内容や、その契約通りに返済や支払いが行われているかといった取引情報のことを指します。

クレジットカードやローンを利用していて、返済が遅れた場合などを「事故」と呼び、信用情報機関ではその情報を記録しています。

よく「ブラックリスト」という表現がされますが、金融機関がそうしたリストを作っているわけではありません。信用情報機関における「事故情報」の記録を俗にブラックリストと呼んでいるだけです。

個人の信用情報(クレカやローンの利用状況)は国が指定する個人信用情報機関によって管理されています。その指定機関は3つあり、それぞれで情報を共有しているそうです。

(1) CIC(株式会社シー・アイ・シー)

⇒ http://www.cic.co.jp/index.html

※主にクレジットカードや携帯電話の分割払い、ローンなどの取引情報が記録されています。

(2)全国銀行個人信用情報センター

⇒ http://www.zenginkyo.or.jp/pcic/

※主に銀行系の情報で、クレジットやローン取引の方法に加え、手形の不渡りや官報の情報が登録されています。

(3)JICC(株式会社日本信用情報機構)

※主に消費者金融会社やカード会社、金融機関など幅広い事業者からの情報を管理しています。

起業する前に信用情報のチェックが必要な理由

創業時の融資審査の可否に大きく関係してくるからです。ちなみに公庫は、情報信用機関のうちCICに加盟しているため、CICの情報を確認することになります。

たとえどんなに素晴らしい経歴があって、しっかりとした事業計画書を作っても、信用情報を見て返済状況が悪ければそれだけで審査に落ちる確立が高いです。

特に携帯・スマホの端末代金の支払延滞などは注意が必要です。

最近は、機種代金を分割払いするケースが多くなり、支払いが遅れると通話料の延滞だけでなく、機種代金の支払いも遅れてしまい、結果的にそれが信用情報に傷を付けてしまいます。

軽い気持で、携帯料金を延滞すると将来、思わぬところで支障をきたします。クレジットショッピングも同じです。

せっかく創業時には、「創業融資」といって公庫で無担保・無保証人で融資を申し込めるチャンスがあるのに、そのチャンスを自分で逃してしまってはもったいないです。

ちなみに、支払いが忘れたからといってすぐに延滞となるわけではなく、2~3ヶ月ほったらかしにしてると延滞となるそうです。

ただし、頻繁にそれを繰り返していると、2~3ヶ月の期間内でも延滞にされたりもするみたいなので注意が必要です。

以上が起業する前には信用情報の確認が必要な理由となります。

今回、自分も初めて開示請求してみましたが、支払い忘れがなかったか内心ドキドキでした。笑

気になる方は、一度試しに開示請求してみてくださいね。

-

アイノン行政書士事務所

代表 石川知隆 - 最新の補助金情報や皆様のためになる豆知識などを発信していきます。 気になる情報やご相談などがございましたらお気軽にお電話、メールにてお問合せ下さい。

- カテゴリー